Nếu bạn có thể tiết kiệm 1 tỷ đồng sớm hơn và để cho khoản tiền đó có nhiều thời gian hơn để làm việc cho bạn, con số sẽ sinh sôi nảy nở lên gấp nhiều lần. Đó là lý do tại sao bạn phải tiết kiệm nhiều nhất có thể khi còn trẻ bởi sự hy sinh sớm của bạn sẽ

1 tỷ đồng đầu tiên luôn là khó nhất

Xây dựng sự giàu có thường là một quá trình dài, đặc biệt là khi bạn mới bắt đầu. Trên thực tế, đối với hầu hết mọi người, tiết kiệm 1 tỷ đồng đầu tiên là một trong những cột mốc khó đạt được nhất. Đó là bởi khi bạn bắt đầu từ con số 0, bạn chưa thể khiến tiền làm việc cho mình, bắt tiền giúp mình tích lũy thêm của cải.

Vì vậy, khi nào bạn sẽ đạt được cột mốc đó và tại sao cột mốc này lại quan trọng đến vậy? Đây là những gì bạn cần biết.

Làm thế nào sớm đạt được 1 tỷ đồng đầu tiên của bạn?

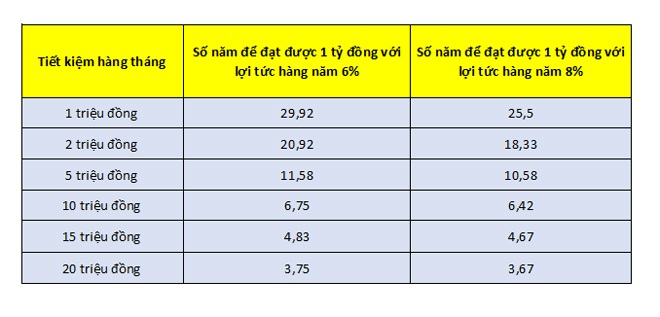

Để tiết kiệm được 1 tỷ đồng đầu tiên hay 1 con số cụ thể khác, vấn đề là bạn tiết kiệm được bao nhiêu và bạn đầu tư thành công như thế nào. Bảng dưới đây là ví dụ cụ thể cho thấy khi nào bạn sẽ đạt được 1 tỷ đồng dựa trên khoản đầu tư hàng tháng với hai tỷ lệ lợi nhuận khác nhau.

Tại sao cột mốc này lại quan trọng đến vậy?

Tiết kiệm 100.000 đô la đầu tiên của bạn có thể thực sự khó khăn nếu bạn bắt đầu từ 0 đô la vì bạn chưa thể khiến tiền làm việc cho mình ngay từ bước đầu. Bởi vậy mỗi đô la bạn đầu tư đều phải đến từ tiền lương của bạn.

Tuy nhiên, khi bạn đã tích lũy được một số tiền tương đối, cụ thể ở đây là 1 tỷ đồng, tài sản của bạn có thể kiếm được lợi nhuận và khoản lợi nhuận đó lại tiếp tục tham gia vào tái đầu tư. Nó sẽ góp phần làm tăng số dư tài khoản của bạn.

Số tiền đã đầu tư sẽ giúp bạn gia tăng sự giàu có nhờ tác động của lãi suất kép. Vì vậy, bạn sẽ không phải tiết kiệm nhiều để đạt được 1 tỷ đồng tiếp theo hoặc 1 tỷ đồng tiếp theo sau đó.

Nói cách khác, sức mạnh của lãi kép sẽ khiến việc xây dựng sự giàu có trở nên dễ dàng hơn và bạn càng đạt được con số 1 tỷ đồng sớm thì bạn càng có nhiều thời gian để khai thác sức mạnh đó.

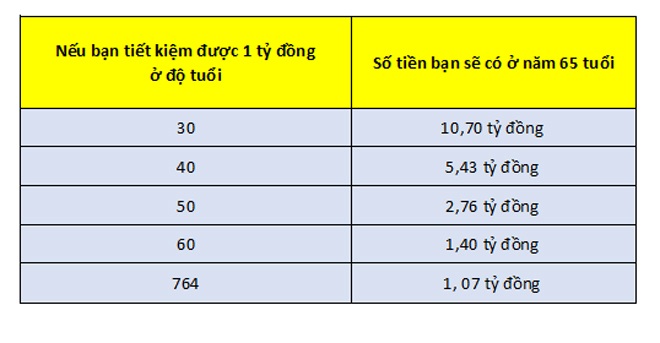

Bảng dưới đây sẽ cụ thể hóa hơn, cho bạn thấy 1 tỷ đồng có thể biến thành bao nhiêu vào năm 65 tuổi tùy thuộc vào thời điểm bạn tích lũy được 1 tỷ đồng đầu tiên (giả sử lợi nhuận trung bình hàng năm là 7%).

Nếu bạn có thể tiết kiệm 1 tỷ đồng sớm hơn và để cho khoản tiền đó có nhiều thời gian hơn để làm việc cho bạn, con số sẽ sinh sôi nảy nở lên gấp nhiều lần. Đó là lý do tại sao bạn phải tiết kiệm nhiều nhất có thể khi còn trẻ bởi sự hy sinh sớm của bạn sẽ mang về thành quả rất xứng đáng.

2 danh sách giúp bạn tiết kiệm hiệu quả

Và để tiết kiệm hiệu quả hơn, thiết lập những thói quen tài chính cá nhân tốt chính là chìa khóa. Dưới đây là 2 danh sách giúp bạn lập kế hoạch cho tương lai gần và dài hạn, tiết kiệm ngày càng hiệu quả hơn và đạt được mục tiêu tài chính.

Danh sách số 1: Danh sách những thứ bạn có thể cắt giảm ngay bây giờ

Đây là danh sách những thứ bạn cần cắt giảm để ngay để giúp giảm dòng tiền của mình.

Hãy xem thói quen chi tiêu hàng tháng của bạn và tìm ra những gì bạn có thể cắt bỏ như tự động gia hạn gói cước 3G, đăng ký thẻ phòng tập hoặc cáp truyền hình.

Đừng tự nhủ rằng mình không thể cắt giảm khoản nào bởi sự thật là luôn có những khoản chi không còn mang lại hạnh phúc cho chúng ta và việc cắt bỏ chúng hoàn toàn khiến cuộc sống của bạn vẫn ổn. Bằng cách suy nghĩ như vậy, bạn đang ưu tiên nhu cầu chi tiêu của mình hơn là mong muốn chi tiêu.

Danh sách số 2: Danh sách đề phòng trường hợp khó khăn hơn

Đây là danh sách những thứ bạn có thể cắt giảm thêm nếu tình hình trở nên căng thẳng hơn. Đối với một số người, điều này có thể có nghĩa là bị giảm lương, đối với những người khác có thể là bị mất việc.

Bằng cách phát triển một kế hoạch trước khi mọi thứ trở nên thực sự tệ, bạn sẽ cảm thấy an toàn hơn ngay cả khi trường hợp xấu nhất xảy ra. Nếu bạn không nắm thế chủ động và chờ khi rơi vào hoàn cảnh không mong muốn đó mới nghĩ cách xoay sở, sẽ rất nhiều áp lực phải chịu và bạn khó lòng có thể suy nghĩ thấu đáo.

Việc lập ra 2 danh sách này là bước đơn giản mà bạn có thể làm ngay cho bản thân mình và rất hữu ích. Bước tiếp theo là xem xét những gì bạn đã tiết kiệm được và liệu có cần điều chỉnh

Vì sao bạn có thể điều chỉnh mục tiêu tiết kiệm của mình

Mặc dù mục tiêu của tài khoản tiết kiệm là ngày càng phát triển theo thời gian nhưng đừng quá áp lực bởi bạn có thể thực hiện điều chỉnh khi hoàn cảnh của mình thay đổi và điều đó không sao cả.

Nếu bạn cần thêm tiền mặt, bạn có thể rút một ít tiền từ khoản tiết kiệm của mình. Đó là một phần của chu kỳ kinh tế. Tất nhiên, điều này chỉ nên thực hiện khi bạn thực sự rơi vào khó khăn và nếu bạn đã làm điều đó, hãy nhớ ngay đến việc bù lại khi có thu nhập phát sinh.